产品

[Tianjiao月份报告]需求较弱,6月份的橡胶价格较弱

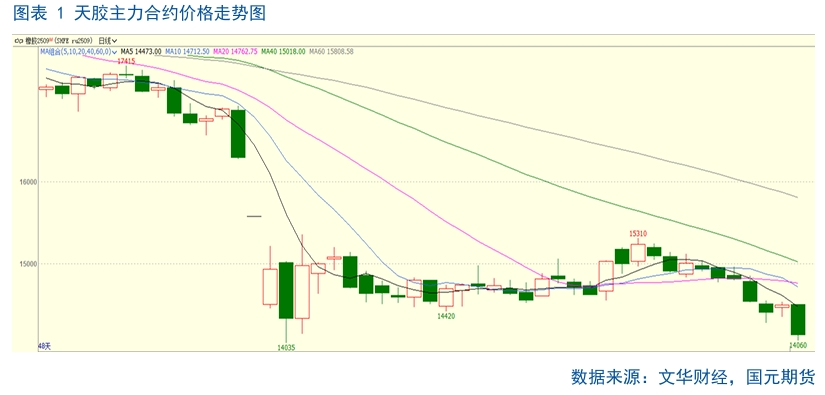

资料来源:圭亚那的期货研究

在不久的将来,关税政策的影响是挖掘的,因此市场停止下降和恢复,价格保持较低。但是,在中期和长期期间,在“关税政策”的影响下,全球智障的期望增加了,此外,五月份对天道的主要生产地区产出产量的增长希望,供应方面的压力逐渐增加。但是,需求方面的支持有限。因此,在供求的不匹配下,天江可能会继续变化到低水平,并且不排除在不断下降的可能性中排除。

1。市场审查

在五月的假期季节,与中国和美国之间高水平的经济和贸易对话的巨大增长后,宏观市场弹起,增强了商品市场的重心以向上行动。受影响,天田2509合同市场显示出轻微的恢复趋势。宏观正面释放后,市场恢复了供求的基础,并且在供需之间,对市场的关注不断减少。到5月底,天道2509合同市场价格进一步测试了4月初的预期低点,并将继续关注它是否有效破坏。从基础的角度来看,根据定期趋势,基础仍然具有扩展的期望。

2。分析自然橡胶的供求模式在2025年5月

2.1

全球天然橡胶生产逐渐上升

根据2025年4月的最新ANRPC报告的死亡,4月份的全球天然橡胶生产逐年下降1.4%至767,000吨,每月每月下降3.9%;预计2025年全球天然橡胶生产将同比增长0.5%,达到1489.2万吨H通常与3月的预测值相似。 5月,从外部市场的角度来看,泰国橡胶管理局于4月30日宣布,它将每月推迟2025橡胶。最初定于5月开始的橡胶切割将推迟到6月,这导致了5月的天然橡胶产量下降,并且体积可以在6月集中,并且供应侧压力将大大增加。从国内市场来看,云南的Xishuangbanna生产区的当前切割区域约为80%。云南生产区的生产由于雨季而略有减少。预计将在6月恢复正常。中东和南方牺牲的橡胶种植园达到了整个切割水平,西方主要生产区将在5月下旬完全削减。因此,在6月,全球自然橡胶生产将逐渐增加E,供应压力将在以后逐渐增加。

2.2

国内自然橡胶速度在5月上升,六月的锁定速度可能会很慢

从2025年1月到4月,尽管国内对天然橡胶和合成橡胶的进口量很高,但供应压力增加。根据统计数据,我的国家从2025年1月至2025年4月进口自然和合成橡胶(包括乳胶),总计28.69亿吨,比SA在2024年的同一时期内的23.29亿吨增长了23.29万吨。在4月的同一时期。在685,000次相同的情况下,自然和合成橡胶的总进口量增加了31%,占31%的时间,占31%的时间。中国和美国在5月初,这导致了轮胎市场对“出口部署”的期望,这使得自然橡胶橡胶的清单在5月表现出明显的目的地趋势。根据统计数据,直到2025年5月25日,社会清单橡胶天然橡胶为1.308亿吨,比5月初下降了39,000吨,降低了3.32%,焦虑速度加速了。从下一阶段开始,当前的“ PAG出口出口”逐渐冷却,市场恢复到供求的基础。考虑到“贸易战”仍然拥有并影响许多国家,它可能会进一步阻碍全球消费者的需求,因此它可以增强国内天田的速度。

2.3

轮胎需求很弱,对流的不良支持

在五月的五月假期影响下,国内轮胎设备的运行率显着下降。在贸易战的背景下,市场预计在需求方面退缩。因此,该月的轮胎设备的平均工作率在2024年的同一时期低于同一时期。据报道,直到5月22日,全钢轮和半钢轮胎的每月设备运行速率为57.77%和71.83%,并在上面提到,降低,降低。4月份的平均水平为2.68和4.55个百分点,从同一时期下降了7.37和7.38个百分点。尽管在5月1日之后,中国美国贸易已经进行了逐步缓解,并且预计市场将是“抢购出口”,但总体需求很弱,这导致市场在所有宏观阳性释放后都重返基础。在这种影响下,轮胎库存的时代显示出反弹,尤其是半钢轮胎工厂的库存急剧增加。根据统计数据,在5月22日星期日,中国半钢轮胎和全钢轮胎的内部库存日数分别达到47天和42.86天,从4月底开始,分别为1.4和0.13天。从下一阶段开始,目前,企业家能够与许多国家相比,并且长期以来。因此,该政策可以撤回下一阶段的一定程度的全球需求,因此终端消费不乐观,拖延国内需求并出口国内轮胎,因此它进一步在上游市场上产生了一些负面反馈。

2.4

6月,国内和外国杂货仍面临审判

从国内市场的观点来看,我国家的车辆行业在今年年初开始良好,从一月到四月,我国家的汽车制造和销量超过1000万。据报道,从2025年1月至2025年4月,国内和销售产量分别达到1.175亿和1006万,逐年增长12.9%和10.8%。其中,新能源车辆的做法分别达到44.29亿和430万,分别增长了48.3%和46.2%。重型卡车市场的表现进一步增强了市场的情感。 4月,重型乡村卡车市场总共出售了约90,000辆各种类型的汽车(批发口径,包括出口和NEW Energy),与去年同期的82,300辆汽车相比增加了近9.4%,并且在过去三年中达到了最高水平。这主要是由于以下事实:我国家的经济自今年年初以来一直保持着一般的扩张,并且两种生产的释放和需求都加速了。具体而言,一系列的政策和步骤促进了车辆消耗量的恢复并加速以提高消费市场。因此,加速潜在的国内需求发行起着很好的支持作用。

根据LMC Automotive发布的最新报告,全球轻型车将是每年季节性调整的年度销售量为9200万辆汽车,并保持3月的上升势头。从同比数据来看,该月份的市场增长率很高,销售额增加了6%至732万辆,这主要是由于中国人两年的强劲增长美国市场。与中国和美国市场的表现相反,西欧的销售拒绝了,因为欧盟消费者的信心在过去17个月中已下降到其最低水平。

但是,考虑到天气,夏季贸易战的影响,预计全球往来将增加,需求方面可能会在一定程度上被诅咒。此外,外部市场环境是复杂而修改的,具有极大的不确定性,并且对天道的上升市场的支持也不好。

3。未来的市场前景

总体而言,我们认为,随着全球橡胶自然产生的急剧增加,供应侧压力将逐渐增加。在需求方面,在美国的“关税政策”的影响下,世界的落后期望增加了,随着先前的“出口抢购”期望,提前发布了一些需求。因此,全球天田仍面临六月的供求不匹配,所以TIANjiao可能仍然会降低期望。

写作日期:2025年5月29日

有-set:

张小

高级分析师

期货业务资格编号:F3010320

投资顾问顾问编号:Z0012288

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

资料来源:圭亚那的期货研究

在不久的将来,关税政策的影响是挖掘的,因此市场停止下降和恢复,价格保持较低。但是,在中期和长期期间,在“关税政策”的影响下,全球智障的期望增加了,此外,五月份对天道的主要生产地区产出产量的增长希望,供应方面的压力逐渐增加。但是,需求方面的支持有限。因此,在供求的不匹配下,天江可能会继续变化到低水平,并且不排除在不断下降的可能性中排除。

1。市场审查

在五月的假期季节,与中国和美国之间高水平的经济和贸易对话的巨大增长后,宏观市场弹起,增强了商品市场的重心以向上行动。受影响,天田2509合同市场显示出轻微的恢复趋势。宏观正面释放后,市场恢复了供求的基础,并且在供需之间,对市场的关注不断减少。到5月底,天道2509合同市场价格进一步测试了4月初的预期低点,并将继续关注它是否有效破坏。从基础的角度来看,根据定期趋势,基础仍然具有扩展的期望。

2。分析自然橡胶的供求模式在2025年5月

2.1

全球天然橡胶生产逐渐上升

根据2025年4月的最新ANRPC报告的死亡,4月份的全球天然橡胶生产逐年下降1.4%至767,000吨,每月每月下降3.9%;预计2025年全球天然橡胶生产将同比增长0.5%,达到1489.2万吨H通常与3月的预测值相似。 5月,从外部市场的角度来看,泰国橡胶管理局于4月30日宣布,它将每月推迟2025橡胶。最初定于5月开始的橡胶切割将推迟到6月,这导致了5月的天然橡胶产量下降,并且体积可以在6月集中,并且供应侧压力将大大增加。从国内市场来看,云南的Xishuangbanna生产区的当前切割区域约为80%。云南生产区的生产由于雨季而略有减少。预计将在6月恢复正常。中东和南方牺牲的橡胶种植园达到了整个切割水平,西方主要生产区将在5月下旬完全削减。因此,在6月,全球自然橡胶生产将逐渐增加E,供应压力将在以后逐渐增加。

2.2

国内自然橡胶速度在5月上升,六月的锁定速度可能会很慢

从2025年1月到4月,尽管国内对天然橡胶和合成橡胶的进口量很高,但供应压力增加。根据统计数据,我的国家从2025年1月至2025年4月进口自然和合成橡胶(包括乳胶),总计28.69亿吨,比SA在2024年的同一时期内的23.29亿吨增长了23.29万吨。在4月的同一时期。在685,000次相同的情况下,自然和合成橡胶的总进口量增加了31%,占31%的时间,占31%的时间。中国和美国在5月初,这导致了轮胎市场对“出口部署”的期望,这使得自然橡胶橡胶的清单在5月表现出明显的目的地趋势。根据统计数据,直到2025年5月25日,社会清单橡胶天然橡胶为1.308亿吨,比5月初下降了39,000吨,降低了3.32%,焦虑速度加速了。从下一阶段开始,当前的“ PAG出口出口”逐渐冷却,市场恢复到供求的基础。考虑到“贸易战”仍然拥有并影响许多国家,它可能会进一步阻碍全球消费者的需求,因此它可以增强国内天田的速度。

2.3

轮胎需求很弱,对流的不良支持

在五月的五月假期影响下,国内轮胎设备的运行率显着下降。在贸易战的背景下,市场预计在需求方面退缩。因此,该月的轮胎设备的平均工作率在2024年的同一时期低于同一时期。据报道,直到5月22日,全钢轮和半钢轮胎的每月设备运行速率为57.77%和71.83%,并在上面提到,降低,降低。4月份的平均水平为2.68和4.55个百分点,从同一时期下降了7.37和7.38个百分点。尽管在5月1日之后,中国美国贸易已经进行了逐步缓解,并且预计市场将是“抢购出口”,但总体需求很弱,这导致市场在所有宏观阳性释放后都重返基础。在这种影响下,轮胎库存的时代显示出反弹,尤其是半钢轮胎工厂的库存急剧增加。根据统计数据,在5月22日星期日,中国半钢轮胎和全钢轮胎的内部库存日数分别达到47天和42.86天,从4月底开始,分别为1.4和0.13天。从下一阶段开始,目前,企业家能够与许多国家相比,并且长期以来。因此,该政策可以撤回下一阶段的一定程度的全球需求,因此终端消费不乐观,拖延国内需求并出口国内轮胎,因此它进一步在上游市场上产生了一些负面反馈。

2.4

6月,国内和外国杂货仍面临审判

从国内市场的观点来看,我国家的车辆行业在今年年初开始良好,从一月到四月,我国家的汽车制造和销量超过1000万。据报道,从2025年1月至2025年4月,国内和销售产量分别达到1.175亿和1006万,逐年增长12.9%和10.8%。其中,新能源车辆的做法分别达到44.29亿和430万,分别增长了48.3%和46.2%。重型卡车市场的表现进一步增强了市场的情感。 4月,重型乡村卡车市场总共出售了约90,000辆各种类型的汽车(批发口径,包括出口和NEW Energy),与去年同期的82,300辆汽车相比增加了近9.4%,并且在过去三年中达到了最高水平。这主要是由于以下事实:我国家的经济自今年年初以来一直保持着一般的扩张,并且两种生产的释放和需求都加速了。具体而言,一系列的政策和步骤促进了车辆消耗量的恢复并加速以提高消费市场。因此,加速潜在的国内需求发行起着很好的支持作用。

根据LMC Automotive发布的最新报告,全球轻型车将是每年季节性调整的年度销售量为9200万辆汽车,并保持3月的上升势头。从同比数据来看,该月份的市场增长率很高,销售额增加了6%至732万辆,这主要是由于中国人两年的强劲增长美国市场。与中国和美国市场的表现相反,西欧的销售拒绝了,因为欧盟消费者的信心在过去17个月中已下降到其最低水平。

但是,考虑到天气,夏季贸易战的影响,预计全球往来将增加,需求方面可能会在一定程度上被诅咒。此外,外部市场环境是复杂而修改的,具有极大的不确定性,并且对天道的上升市场的支持也不好。

3。未来的市场前景

总体而言,我们认为,随着全球橡胶自然产生的急剧增加,供应侧压力将逐渐增加。在需求方面,在美国的“关税政策”的影响下,世界的落后期望增加了,随着先前的“出口抢购”期望,提前发布了一些需求。因此,全球天田仍面临六月的供求不匹配,所以TIANjiao可能仍然会降低期望。

写作日期:2025年5月29日

有-set:

张小

高级分析师

期货业务资格编号:F3010320

投资顾问顾问编号:Z0012288

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 上一篇:玻璃库存减慢,消费者需求可以帮助恢复市场 下一篇:没有了